Кому нужны

ОТКРЫТЫЕ ДАННЫЕ?

ОТКРЫТЫЕ ДАННЫЕ?

Об открытых данных говорят меньше, чем об облачных вычислениях, дополненной реальности или нейросетях. Однако, государство их активно продвигает: совершенствуется нормативная правовая база (Аналитический центр, 2015a), работает Портал открытых данных Российской Федерации, второй год проводятся конкурсы Баджетаппс, Всероссийский конкурс «Открытые данные Российской Федерации» и Общероссийский саммит «Открытые данные».

Но если вдуматься: кому и зачем они нужны? Разбираемся на примере.

Но если вдуматься: кому и зачем они нужны? Разбираемся на примере.

1

Не просто файл в Интернете

Что такое открытые данные? Зарубежные эксперты считают открытыми данными скан документа или таблицу в Ворде, главное – опубликовать их в Интернете с открытой лицензией. В России к этому добавляется требование машиночитаемости (Методические рекомендации, 2015).

Наиболее значимый источник открытых данных – государство. В ходе работы информации собирается много, она достоверна. Дело за малым: опубликовать. Кому и зачем это нужно?

Всемирный банк и Маккинзи напирают на экономическую выгоду, и ссылаются на Zillow и ClimateCorp: у первой капитализация 6,12 млрд долларов (актуально на 24 августа 2016 года), вторую при покупке оценили почти в миллиард. Следовательно, целевая аудитория - бизнесмены, которые ищут перспективные направления для инвестиций.

Чиновники говорят о повышении доверия к государству и создании удобных сервисов: Минобразования России опубликовало статистику по сдаче ЕГЭ, а Сергей Устинов на основе этой статистики и данных Вконтакта сделал рейтинг школ. Ученые и журналисты, в свою очередь, используют открытые данные для исследований.

Какое исследование можно провести, опираясь на открытые данные?

Наиболее значимый источник открытых данных – государство. В ходе работы информации собирается много, она достоверна. Дело за малым: опубликовать. Кому и зачем это нужно?

Всемирный банк и Маккинзи напирают на экономическую выгоду, и ссылаются на Zillow и ClimateCorp: у первой капитализация 6,12 млрд долларов (актуально на 24 августа 2016 года), вторую при покупке оценили почти в миллиард. Следовательно, целевая аудитория - бизнесмены, которые ищут перспективные направления для инвестиций.

Чиновники говорят о повышении доверия к государству и создании удобных сервисов: Минобразования России опубликовало статистику по сдаче ЕГЭ, а Сергей Устинов на основе этой статистики и данных Вконтакта сделал рейтинг школ. Ученые и журналисты, в свою очередь, используют открытые данные для исследований.

Какое исследование можно провести, опираясь на открытые данные?

2

Открытые данные Федерального Казначейства Российской Федерации

С финансовой отчетностью безотказно срабатывает анализ динамики и структуры доходов и расходов. Однако, в рамках конкурса Баджетаппс уже был представлен проект «Исторический бюджет», который показывает основные источники доходов и расходов в 1908-1917 гг., а в статье «Как наглядно представить бюджет компании» рассмотрены расходные статьи консолидированного бюджета 2015 года (хотя строго говоря, статья о том, как готовить информацию для анализа и визуализировать ее подручными средствами).

Можно было бы провести сравнительный анализ: например, основные источники доходов бюджета в 1908 году – винная монополия (29,5%), железные дороги (23%) и таможенные сборы (10,9%), в 1917 году – косвенные налоги (27,5%), железные дороги (25,7%) и прямые налоги (14,2%), в 2011 году – доходы от внешнеэкономической деятельности (22,4%, значительную часть занимают вывозные таможенные пошлины на нефть и производные, и газ), налоги на прибыль (20,5%, примерно поровну делятся между налогом на прибыль организаций и налогом на доходы физических лиц) и страховые взносы на обязательное социальное страхование (16,9%), а в 2015 году – страховые взносы на обязательное социальное страхование (20,9%), налоги на прибыль (20,1%) и налоги на товары (работы, услуги), реализуемые на территории Российской Федерации (12,9%).

Что получается? Аналогом доходов от железных дорог сегодня являются налоги на прибыль и социальное страхование; на фоне снижения мировых цен на нефть примечательно падение доли доходов от внешнеэкономической деятельности, обеспечиваемого этой самой нефтью (20,5% в 2011 году, 12,2% в 2015 году; в 2015 году доходы от внешнеэкономической деятельности в тройку самых крупных статей доходов не вошли, и заняли четвертое место, с небольшим отрывом от доходов от налогов и сборов за пользование природными ресурсами с долей 12,1%).

Мы решили быть чуть более оригинальны, и рассмотреть затраты на научные исследования и разработки с использованием отчетности Федерального Казначейства (похожую работу мы с коллегами делали в 2015 году, см. Аналитический центр, 2015b).

Можно было бы провести сравнительный анализ: например, основные источники доходов бюджета в 1908 году – винная монополия (29,5%), железные дороги (23%) и таможенные сборы (10,9%), в 1917 году – косвенные налоги (27,5%), железные дороги (25,7%) и прямые налоги (14,2%), в 2011 году – доходы от внешнеэкономической деятельности (22,4%, значительную часть занимают вывозные таможенные пошлины на нефть и производные, и газ), налоги на прибыль (20,5%, примерно поровну делятся между налогом на прибыль организаций и налогом на доходы физических лиц) и страховые взносы на обязательное социальное страхование (16,9%), а в 2015 году – страховые взносы на обязательное социальное страхование (20,9%), налоги на прибыль (20,1%) и налоги на товары (работы, услуги), реализуемые на территории Российской Федерации (12,9%).

Что получается? Аналогом доходов от железных дорог сегодня являются налоги на прибыль и социальное страхование; на фоне снижения мировых цен на нефть примечательно падение доли доходов от внешнеэкономической деятельности, обеспечиваемого этой самой нефтью (20,5% в 2011 году, 12,2% в 2015 году; в 2015 году доходы от внешнеэкономической деятельности в тройку самых крупных статей доходов не вошли, и заняли четвертое место, с небольшим отрывом от доходов от налогов и сборов за пользование природными ресурсами с долей 12,1%).

Мы решили быть чуть более оригинальны, и рассмотреть затраты на научные исследования и разработки с использованием отчетности Федерального Казначейства (похожую работу мы с коллегами делали в 2015 году, см. Аналитический центр, 2015b).

3

Методология

Основой для анализа служит отчетность Федерального Казначейства Российской Федерации об исполнении консолидированного бюджета Российской Федерации за период с 2011 по 2015 годы:

http://roskazna.ru/opendata/

http://roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/

Мы выделяем следующие подразделы бюджетной классификации для оценки затрат на НИОКР:

--- фундаментальные исследования (код бюджетной классификации – 0110);

--- прикладные научные исследования в различных областях (национальная экономика, охрана окружающей среды и т.д. — коды бюджетной классификации 0112, 0208, 0313, 0411; 0504, 0604, 0708, 0803, 0908, 1005, 1104, 1203).

Для сопоставления данных используем также показатели:

«Расходы на гражданскую науку из средств федерального бюджета» —средства федерального бюджета, выделенные на фундаментальные и прикладные научные исследования гражданского назначения. Источник – Росстат;

«Ассигнования на гражданскую науку из средств федерального бюджета» — средства федерального бюджета, выделенные на фундаментальные и прикладные исследования гражданского назначения. Источник – НИУ ВШЭ;

«Внутренние затраты на исследования и разработки» —выраженные в денежной форме фактические затраты на выполнение исследований и разработок на территории страны (включая финансируемые из-за рубежа, но исключая выплаты, сделанные за рубежом). Их оценка базируется на статистическом учете затрат на выполнение исследований и разработок собственными силами организаций в течение отчетного года независимо от источника финансирования. Внутренние затраты на исследования и разработки (далее — ВЗИР) включают текущие и капитальные затраты. Показатель используется для международных сравнений расходов на НИОКР. Источник – Росстат.

http://roskazna.ru/opendata/

http://roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/

Мы выделяем следующие подразделы бюджетной классификации для оценки затрат на НИОКР:

--- фундаментальные исследования (код бюджетной классификации – 0110);

--- прикладные научные исследования в различных областях (национальная экономика, охрана окружающей среды и т.д. — коды бюджетной классификации 0112, 0208, 0313, 0411; 0504, 0604, 0708, 0803, 0908, 1005, 1104, 1203).

Для сопоставления данных используем также показатели:

«Расходы на гражданскую науку из средств федерального бюджета» —средства федерального бюджета, выделенные на фундаментальные и прикладные научные исследования гражданского назначения. Источник – Росстат;

«Ассигнования на гражданскую науку из средств федерального бюджета» — средства федерального бюджета, выделенные на фундаментальные и прикладные исследования гражданского назначения. Источник – НИУ ВШЭ;

«Внутренние затраты на исследования и разработки» —выраженные в денежной форме фактические затраты на выполнение исследований и разработок на территории страны (включая финансируемые из-за рубежа, но исключая выплаты, сделанные за рубежом). Их оценка базируется на статистическом учете затрат на выполнение исследований и разработок собственными силами организаций в течение отчетного года независимо от источника финансирования. Внутренние затраты на исследования и разработки (далее — ВЗИР) включают текущие и капитальные затраты. Показатель используется для международных сравнений расходов на НИОКР. Источник – Росстат.

4

Расходы федерального бюджета на НИОКР

Общая сумма расходов федерального бюджета на НИОКР по данным Росстата в 2014 году составила 0,48 трлн рублей, что на 0,12 трлн рублей больше, чем в 2011 году. В то же время общая сумма расходов федерального бюджета на НИОКР по данным Федерального Казначейства составила 0,72 трлн рублей, что на 0,23 трлн рублей больше, чем в 2011 году. Доступны также данные по расходам бюджета за 2015 год (в отличие от Росстата, который данные за 2015 год еще не опубликовал): они составили 0,79 трлн рублей.

Доля расходов на НИОКР в общем объеме расходов федерального бюджета по данным Росстата колеблется в диапазоне от 2,76% (2012 год) до 3,19% (2013 год), и в 2014 году составляет 2,95%.

Доля расходов на НИОКР в общем объеме расходов федерального бюджета по данным Федерального казначейства колеблется в диапазоне от 4,27% (2012 год) до 5,06% (2015 год), в 2014 году доля расходов составила 4,86% от совокупных расходов федерального бюджета.

Отметим, что данные по расходам на фундаментальные исследования полностью совпадают, а данные по затратам на прикладные исследования расходятся. Структуру затрат на прикладные исследования мы рассмотрим в следующем разделе.

Исходя из того, что показатель Росстата «Финансирование науки из средств федерального бюджета» соответствует показателю «Ассигнования на гражданскую науку из средств федерального бюджета, то дельты – это расходы федерального бюджета на негражданскую науку.

Общая сумма расходов федерального бюджета на НИОКР по данным Росстата в 2014 году составила 0,48 трлн рублей, что на 0,12 трлн рублей больше, чем в 2011 году. В то же время общая сумма расходов федерального бюджета на НИОКР по данным Федерального Казначейства составила 0,72 трлн рублей, что на 0,23 трлн рублей больше, чем в 2011 году. Доступны также данные по расходам бюджета за 2015 год (в отличие от Росстата, который данные за 2015 год еще не опубликовал): они составили 0,79 трлн рублей.

Доля расходов на НИОКР в общем объеме расходов федерального бюджета по данным Росстата колеблется в диапазоне от 2,76% (2012 год) до 3,19% (2013 год), и в 2014 году составляет 2,95%.

Доля расходов на НИОКР в общем объеме расходов федерального бюджета по данным Федерального казначейства колеблется в диапазоне от 4,27% (2012 год) до 5,06% (2015 год), в 2014 году доля расходов составила 4,86% от совокупных расходов федерального бюджета.

Отметим, что данные по расходам на фундаментальные исследования полностью совпадают, а данные по затратам на прикладные исследования расходятся. Структуру затрат на прикладные исследования мы рассмотрим в следующем разделе.

Исходя из того, что показатель Росстата «Финансирование науки из средств федерального бюджета» соответствует показателю «Ассигнования на гражданскую науку из средств федерального бюджета, то дельты – это расходы федерального бюджета на негражданскую науку.

Расходы консолидированного бюджета на НИОКР

Общая сумма расходов консолидированного государственного бюджета на НИОКР по данным Федерального Казначейства в 2015 году составила 0,79 млрд рублей, что на 0,07 млрд больше, чем в 2014 году, и на 0,3 млрд больше, чем в 2011 году.

Несмотря на изменение абсолютных значений, доля расходов государственного бюджета на НИОКР на протяжении 5 лет составляла от 2,4% (2012 год) до 2,67% (2015 год), при среднем значении в 2,56%.

В разбивке по направлениям расходов, преобладает доля прикладных исследований. Доля расходов на прикладные разработки за пять лет выросла с 81% до 85%.

99% расходов на протяжении всех пяти лет несет федеральный бюджет. Доля расходов бюджетов субъектов РФ и внебюджетных фондов лишь в 2011 году превышала 1%, и составила 1,18% для прикладных исследований.

Две лидирующих статьи в структуре расходов – национальная оборона и национальная экономика (47% и 40% в 2015 году соответственно). При этом доля исследований в области национальной обороны за 5 лет выросла почти на 10%, с 38% до 47,26%. Доля исследований в области национальной экономики, в свою очередь, снизилась примерно на 5%, с 44,77 до 40,13%.

Вернемся к данным Росстата. На прикладные исследования в 2014 году было выделено 0,3 млрд рублей, что на 0,093 млрд рублей больше, чем в 2011 году. Основная часть расходов на прикладную науку 2014 года пришлась на раздел «Национальная экономика (85,1% в 2014 г. против 80% в 2011 г.). Небольшое увеличение доли затрат на исследования осуществлено в области здравоохранения – с 3,36% в 2011 г. до 5,3% в 2014 г. Снижается удельный вес затрат в области образовании – с 8,96 % в 2011 году (в 2010 10,1%) до 4,83% в 2014 г.

Для чистоты сравнения возьмем динамику 2011-2014 годов и для данных Федерального Казначейства. 40,51% в 2014 году было потрачено на национальную оборону, 44,61% – национальную экономику.

Подведем промежуточные итоги:

1) При сопоставлении федеральный бюджет/ консолидированный бюджет падает уровень затрат на НИОКР, ориентировочно – с 5% затрат федерального бюджета до 2,5% затрат консолидированного, при сопоставимом росте уровня расходов. Т.е. уровень затрат бюджетов относительно расходной части условно постоянный;

2) При рассмотрении затрат федерального бюджета на НИОКР по открытому бюджету, мы упускаем из виду расходы на оборонные НИОКР. Суммы расходов на НИОКР сопоставимы с расходами на национальную экономику, а в 2015 – превышают их;

3) На протяжении рассматриваемого периода растет доля затрат на прикладные исследования и разработки;

4) 99% расходов на исследования и разработки несет федеральный бюджет.

Общая сумма расходов консолидированного государственного бюджета на НИОКР по данным Федерального Казначейства в 2015 году составила 0,79 млрд рублей, что на 0,07 млрд больше, чем в 2014 году, и на 0,3 млрд больше, чем в 2011 году.

Несмотря на изменение абсолютных значений, доля расходов государственного бюджета на НИОКР на протяжении 5 лет составляла от 2,4% (2012 год) до 2,67% (2015 год), при среднем значении в 2,56%.

В разбивке по направлениям расходов, преобладает доля прикладных исследований. Доля расходов на прикладные разработки за пять лет выросла с 81% до 85%.

99% расходов на протяжении всех пяти лет несет федеральный бюджет. Доля расходов бюджетов субъектов РФ и внебюджетных фондов лишь в 2011 году превышала 1%, и составила 1,18% для прикладных исследований.

Две лидирующих статьи в структуре расходов – национальная оборона и национальная экономика (47% и 40% в 2015 году соответственно). При этом доля исследований в области национальной обороны за 5 лет выросла почти на 10%, с 38% до 47,26%. Доля исследований в области национальной экономики, в свою очередь, снизилась примерно на 5%, с 44,77 до 40,13%.

Вернемся к данным Росстата. На прикладные исследования в 2014 году было выделено 0,3 млрд рублей, что на 0,093 млрд рублей больше, чем в 2011 году. Основная часть расходов на прикладную науку 2014 года пришлась на раздел «Национальная экономика (85,1% в 2014 г. против 80% в 2011 г.). Небольшое увеличение доли затрат на исследования осуществлено в области здравоохранения – с 3,36% в 2011 г. до 5,3% в 2014 г. Снижается удельный вес затрат в области образовании – с 8,96 % в 2011 году (в 2010 10,1%) до 4,83% в 2014 г.

Для чистоты сравнения возьмем динамику 2011-2014 годов и для данных Федерального Казначейства. 40,51% в 2014 году было потрачено на национальную оборону, 44,61% – национальную экономику.

Подведем промежуточные итоги:

1) При сопоставлении федеральный бюджет/ консолидированный бюджет падает уровень затрат на НИОКР, ориентировочно – с 5% затрат федерального бюджета до 2,5% затрат консолидированного, при сопоставимом росте уровня расходов. Т.е. уровень затрат бюджетов относительно расходной части условно постоянный;

2) При рассмотрении затрат федерального бюджета на НИОКР по открытому бюджету, мы упускаем из виду расходы на оборонные НИОКР. Суммы расходов на НИОКР сопоставимы с расходами на национальную экономику, а в 2015 – превышают их;

3) На протяжении рассматриваемого периода растет доля затрат на прикладные исследования и разработки;

4) 99% расходов на исследования и разработки несет федеральный бюджет.

Внутренние затраты на исследования и разработки

Уровень внутренних затрат на исследования и разработки и его доля в ВВП является важнейшим показателем развития научной сферы.

ВЗИР в 2014 году составили 0,847 млрд рублей, что на 0,33 млрд рублей больше, чем в ВЗИР в 2011 году. Доля ВЗИР в ВВП за тот же период увеличилась с 1,02% до 1,09%.

Доля затрат на НИОКР по данным Федерального Казначейства составляла 81% от ВЗИР в 2011 году и 86% от ВЗИР в 2014. Доля затрат федерального бюджета на НИОКР по данным Федерального Казначейства составляла 80% в 2011 году и 85% в 2014 году. Доля затрат федерального бюджета на НИОКР по данным Росстата составляла 63% в 2011 году и 60% в 2014 году.

Таким образом:

1) Значительную часть ВЗИР – 85% в 2014 году – составляют государственные расходы на НИОКР. 99% расходов несет федеральный бюджет;

2) За рассматриваемый период ВЗИР выросли незначительно, с 1,02% до 1,09%. При этом на более длинных отрезках времени ВЗИР по отношению к ВВП продемонстрировали отрицательную динамику (так, в 2004 году доля ВЗИР составляла 1,15%).

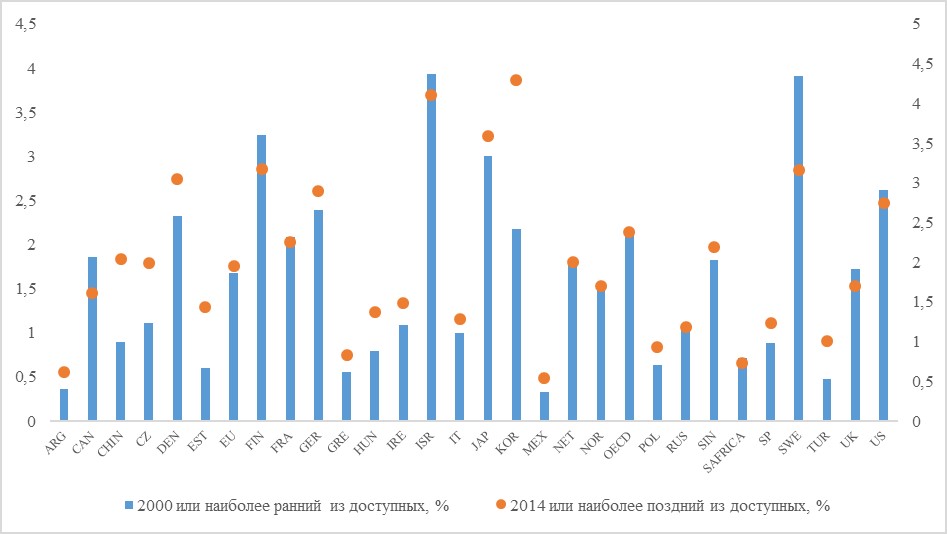

3) ВЗИР России значительно отстают от среднего по миру значения показателя.

Уровень внутренних затрат на исследования и разработки и его доля в ВВП является важнейшим показателем развития научной сферы.

ВЗИР в 2014 году составили 0,847 млрд рублей, что на 0,33 млрд рублей больше, чем в ВЗИР в 2011 году. Доля ВЗИР в ВВП за тот же период увеличилась с 1,02% до 1,09%.

Доля затрат на НИОКР по данным Федерального Казначейства составляла 81% от ВЗИР в 2011 году и 86% от ВЗИР в 2014. Доля затрат федерального бюджета на НИОКР по данным Федерального Казначейства составляла 80% в 2011 году и 85% в 2014 году. Доля затрат федерального бюджета на НИОКР по данным Росстата составляла 63% в 2011 году и 60% в 2014 году.

Таким образом:

1) Значительную часть ВЗИР – 85% в 2014 году – составляют государственные расходы на НИОКР. 99% расходов несет федеральный бюджет;

2) За рассматриваемый период ВЗИР выросли незначительно, с 1,02% до 1,09%. При этом на более длинных отрезках времени ВЗИР по отношению к ВВП продемонстрировали отрицательную динамику (так, в 2004 году доля ВЗИР составляла 1,15%).

3) ВЗИР России значительно отстают от среднего по миру значения показателя.

Затраты на исследования и разработки в мире. ОЭСР, 2015

5

Выводы и рекомендации по НИОКР

Последние 300 лет Россия пытается догнать Запад в экономическом, социальном, политическом развитии. И хотя этот разрыв постепенно сокращается, среднее отставание примерно равняется 50 годам (Мау, Дробышевская, 2015).

Мы предполагаем, что значительную роль в этом отставании играет научно-техническое развитие страны.

Мы предполагаем, что значительную роль в этом отставании играет научно-техническое развитие страны.

7-ое место

Рейтинг патентной активности, ВОИС, 2016

12-ое место

Индекс инноваций агентства Блумберг, 2016

15-ое место

Рейтинг научно-исследовательской активности, Национальный научный фонд США, 2014

68-ое место

Рейтинг инновационности (в рамках Мирового индекса конкурентоспособности), Всемирный экономический форум, 2016

Наше исследование показало:

1) Россия тратит 1% ВВП на исследования и разработки;

2) максимальный уровень затрат приходится на направления «Национальная оборона» и «Национальная экономика». Большинство зарегистрированных патентов в России - в отрасли пищевой химии;

3) большинство расходов на НИОКР несет государство, практически все государственные расходы приходятся на федеральный бюджет.

Мировые тенденции, тем временем, говорят о том, что:

1) уровень затрат на НИОКР должен быть около 2,5% ВВП;

2) к сожалению, мы не рассматривали приоритетные отрасли по уровню затрат. Что касается патентования - в Китае и Японии лидирует электротехника и оборудование, в США – вычислительная техника;

3) доля расходов бюджета должна находиться в районе 70% (хотя здесь не все так однозначно, см. ОЭСР, 2016).

Мы видим решение в увеличении затрат на исследования и разработки. Мы понимаем, что найдется множество контраргументов.

Например, в одном из отчетов PwC писали, что главное - тратить не много, а с умом (см. PwC, 2015). Однако, на примере военно-промышленного комплекса России мы можем с уверенностью говорить, что подход «тратить много» тоже работает (Роузфилд, 2015). Главное здесь – оценить риски (Роузфилд отмечает, что на вооружение тратились излишне большие средства, т.е. подход PwC не отрицается; излишнее финансирование одной отрасли влечет за собой недофинансирование других, а также повышает риски коррупции).

Другим аргументом может быть утверждение, что прямая поддержка (субсидии, гранты) плохо сказывается на результатах (в России даже появился особый термин – «грантоеды», см. серию публикаций по этому запросу в журнале «Коммерсант. Деньги»), и главное – развивать инфраструктуру поддержки (см., например, Yamin, Sinkovics, 2009) и непрямые меры поддержки, к чему пришло Правительство России в поддержке инноваций и МСП, например. Однако, мы считаем инфраструктуру необходимым дополнением к «живым» деньгам, значительная часть из которых идет на зарплаты научных сотрудников (см. Минобразования России, 2015), тем самым повышая престижность профессии и стимулируя приток кадров (возможно, и зарубежных).

Возможно, дело в чем-то другом. Например, нужно проводить просветительно-воспитательную работу в школах (об этом пишет, например, Аркадий Морейнис в применении к бизнесу), работать с национальным сознанием (о культуре как об одном из ключевых факторов экономического развития рассказывал Александр Аузан в лекции «Экономика и культура»).

Мы считаем, что каждый из таких аргументов заслуживает отдельного исследования, которое не является целью данной работы.

1) Россия тратит 1% ВВП на исследования и разработки;

2) максимальный уровень затрат приходится на направления «Национальная оборона» и «Национальная экономика». Большинство зарегистрированных патентов в России - в отрасли пищевой химии;

3) большинство расходов на НИОКР несет государство, практически все государственные расходы приходятся на федеральный бюджет.

Мировые тенденции, тем временем, говорят о том, что:

1) уровень затрат на НИОКР должен быть около 2,5% ВВП;

2) к сожалению, мы не рассматривали приоритетные отрасли по уровню затрат. Что касается патентования - в Китае и Японии лидирует электротехника и оборудование, в США – вычислительная техника;

3) доля расходов бюджета должна находиться в районе 70% (хотя здесь не все так однозначно, см. ОЭСР, 2016).

Мы видим решение в увеличении затрат на исследования и разработки. Мы понимаем, что найдется множество контраргументов.

Например, в одном из отчетов PwC писали, что главное - тратить не много, а с умом (см. PwC, 2015). Однако, на примере военно-промышленного комплекса России мы можем с уверенностью говорить, что подход «тратить много» тоже работает (Роузфилд, 2015). Главное здесь – оценить риски (Роузфилд отмечает, что на вооружение тратились излишне большие средства, т.е. подход PwC не отрицается; излишнее финансирование одной отрасли влечет за собой недофинансирование других, а также повышает риски коррупции).

Другим аргументом может быть утверждение, что прямая поддержка (субсидии, гранты) плохо сказывается на результатах (в России даже появился особый термин – «грантоеды», см. серию публикаций по этому запросу в журнале «Коммерсант. Деньги»), и главное – развивать инфраструктуру поддержки (см., например, Yamin, Sinkovics, 2009) и непрямые меры поддержки, к чему пришло Правительство России в поддержке инноваций и МСП, например. Однако, мы считаем инфраструктуру необходимым дополнением к «живым» деньгам, значительная часть из которых идет на зарплаты научных сотрудников (см. Минобразования России, 2015), тем самым повышая престижность профессии и стимулируя приток кадров (возможно, и зарубежных).

Возможно, дело в чем-то другом. Например, нужно проводить просветительно-воспитательную работу в школах (об этом пишет, например, Аркадий Морейнис в применении к бизнесу), работать с национальным сознанием (о культуре как об одном из ключевых факторов экономического развития рассказывал Александр Аузан в лекции «Экономика и культура»).

Мы считаем, что каждый из таких аргументов заслуживает отдельного исследования, которое не является целью данной работы.

Так кому же нужны открытые данные?

Мы сопоставили данные открытых источников (Росстата, Минобразования России, Аналитического центра при Правительстве РФ и научных публикаций) и открытые данные Федерального Казначейства Российской Федерации.

Во-первых, очевиден прирост качества исследования: анализируя затраты на НИОКР исключительно по данным Росстата, мы упустили бы пласт информации по прикладным исследованиям в области национальной обороны, а также недооценили бы долю затрат государственного бюджета на НИОКР по сравнению со ВЗИР.

Привело бы это нас к другим выводам? Скорее всего, нет: недостаточность финансирования НИОКР в России очевидна уже исходя из данных ОЭСР. Однако, чем больше данных и источников, тем меньше шансов упустить важную деталь, которая повлияет на вывод и рекомендации в целом.

Во-вторых, открытые данные - это возможность частичной автоматизации расчетов. Написание статьи заняло около 3 недель, работа над первой версией мониторинга затрат на НИОКР (см. Аналитический центр, 2015b) - около 4 недель. Мы считаем, что за счет открытых данных Федерального Казначейства и приложения Бюджетизатор можно оптимизировать скорость обработки информации, и сократить время работы (оценочно - не менее, чем в 2 раза). При разработке отдельного приложения, которое также строило бы необходимые графики по заданным шаблонам, написание упрощенной версии статьи (информационной справки) занимало бы не больше одного дня.

Так кому же нужны открытые данные? Мне.

А вам?

Во-первых, очевиден прирост качества исследования: анализируя затраты на НИОКР исключительно по данным Росстата, мы упустили бы пласт информации по прикладным исследованиям в области национальной обороны, а также недооценили бы долю затрат государственного бюджета на НИОКР по сравнению со ВЗИР.

Привело бы это нас к другим выводам? Скорее всего, нет: недостаточность финансирования НИОКР в России очевидна уже исходя из данных ОЭСР. Однако, чем больше данных и источников, тем меньше шансов упустить важную деталь, которая повлияет на вывод и рекомендации в целом.

Во-вторых, открытые данные - это возможность частичной автоматизации расчетов. Написание статьи заняло около 3 недель, работа над первой версией мониторинга затрат на НИОКР (см. Аналитический центр, 2015b) - около 4 недель. Мы считаем, что за счет открытых данных Федерального Казначейства и приложения Бюджетизатор можно оптимизировать скорость обработки информации, и сократить время работы (оценочно - не менее, чем в 2 раза). При разработке отдельного приложения, которое также строило бы необходимые графики по заданным шаблонам, написание упрощенной версии статьи (информационной справки) занимало бы не больше одного дня.

Так кому же нужны открытые данные? Мне.

А вам?

6

Библиография

Мау В, Дробышевская Т. Модернизация и российская экономика: три столетия догоняющего развития. комплекса // Экономика России. Оксфордский сборник. Книга II. Москва: Издательство института Гайдара, 2015

Роузфилд, С. Экономика военно-промышленного комплекса // Экономика России. Оксфордский сборник. Книга I. Москва: Издательство института Гайдара, 2015

Yamin M., Sinkovics R. Infrastructure or foreign direct investment? An examination of the implications of MNE strategy for economic development // Journal of World Business, Volume 44, Issue 2, April 2009. Manchester Business School, UK, 2009.

Ежегодный мониторинг средств, выделенных из федерального бюджета на финансирование НИОКР (в том числе по приоритетным направлениям инновационного развития России). Аналитический центр при Правительстве РФ, 2015b. Доступ по ссылке: http://ac.gov.ru/files/publication/a/4889.pdf

Методические рекомендации по публикации открытых данных государственными органами и органами местного самоуправления, а также технические требования к публикации открытых данных. Актуальная версия по состоянию на 9 марта 2016 г. – версия 3.0, утверждена протоколом заседания Правительственной комиссии по координации деятельности Открытого Правительства от 29.05.2014 № 4

Нормативное правовое обеспечения деятельности в сфере открытых данных в Российской Федерации. Аналитический центр при Правительстве РФ, 2015a. Доступ по ссылке: http://ac.gov.ru/files/attachment/5003.pdf

Статистика науки и образования. Выпуск 6. Затраты на научные исследования и разработки и источники их финансирования. Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное научное учреждение «Научно-исследовательский институт – Республиканский исследовательский научно-консультационный центр экспертизы» (ФГБНУ НИИ РИНКЦЭ)», Москва, 2015. Доступ по ссылке: http://www.csrs.ru/archive/stat_2015_finance/finance_2015.pdf

Main Science and Technology Indicators, Volume 2016 Issue 1. ОЭСР, 2016. Доступ по ссылке: http://www.keepeek.com/Digital-Asset-Management/oecd/science-and-technology/main-science-and-technology-indicators-volume-2016-issue-1/government-financed-gerd-gross-domestic-expenditure-on-r-amp-d-as-a-percentage-of-gdp_msti-v2016-1-table12-en#.V8WCvPmLSCo

The 2014 Global Innovation 1000. PwC, 2015. Доступ по ссылке: http://www.strategyand.pwc.com/media/file/Global-Innovation-1000_Automotive-industry-finding.pdf

Роузфилд, С. Экономика военно-промышленного комплекса // Экономика России. Оксфордский сборник. Книга I. Москва: Издательство института Гайдара, 2015

Yamin M., Sinkovics R. Infrastructure or foreign direct investment? An examination of the implications of MNE strategy for economic development // Journal of World Business, Volume 44, Issue 2, April 2009. Manchester Business School, UK, 2009.

Ежегодный мониторинг средств, выделенных из федерального бюджета на финансирование НИОКР (в том числе по приоритетным направлениям инновационного развития России). Аналитический центр при Правительстве РФ, 2015b. Доступ по ссылке: http://ac.gov.ru/files/publication/a/4889.pdf

Методические рекомендации по публикации открытых данных государственными органами и органами местного самоуправления, а также технические требования к публикации открытых данных. Актуальная версия по состоянию на 9 марта 2016 г. – версия 3.0, утверждена протоколом заседания Правительственной комиссии по координации деятельности Открытого Правительства от 29.05.2014 № 4

Нормативное правовое обеспечения деятельности в сфере открытых данных в Российской Федерации. Аналитический центр при Правительстве РФ, 2015a. Доступ по ссылке: http://ac.gov.ru/files/attachment/5003.pdf

Статистика науки и образования. Выпуск 6. Затраты на научные исследования и разработки и источники их финансирования. Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное научное учреждение «Научно-исследовательский институт – Республиканский исследовательский научно-консультационный центр экспертизы» (ФГБНУ НИИ РИНКЦЭ)», Москва, 2015. Доступ по ссылке: http://www.csrs.ru/archive/stat_2015_finance/finance_2015.pdf

Main Science and Technology Indicators, Volume 2016 Issue 1. ОЭСР, 2016. Доступ по ссылке: http://www.keepeek.com/Digital-Asset-Management/oecd/science-and-technology/main-science-and-technology-indicators-volume-2016-issue-1/government-financed-gerd-gross-domestic-expenditure-on-r-amp-d-as-a-percentage-of-gdp_msti-v2016-1-table12-en#.V8WCvPmLSCo

The 2014 Global Innovation 1000. PwC, 2015. Доступ по ссылке: http://www.strategyand.pwc.com/media/file/Global-Innovation-1000_Automotive-industry-finding.pdf